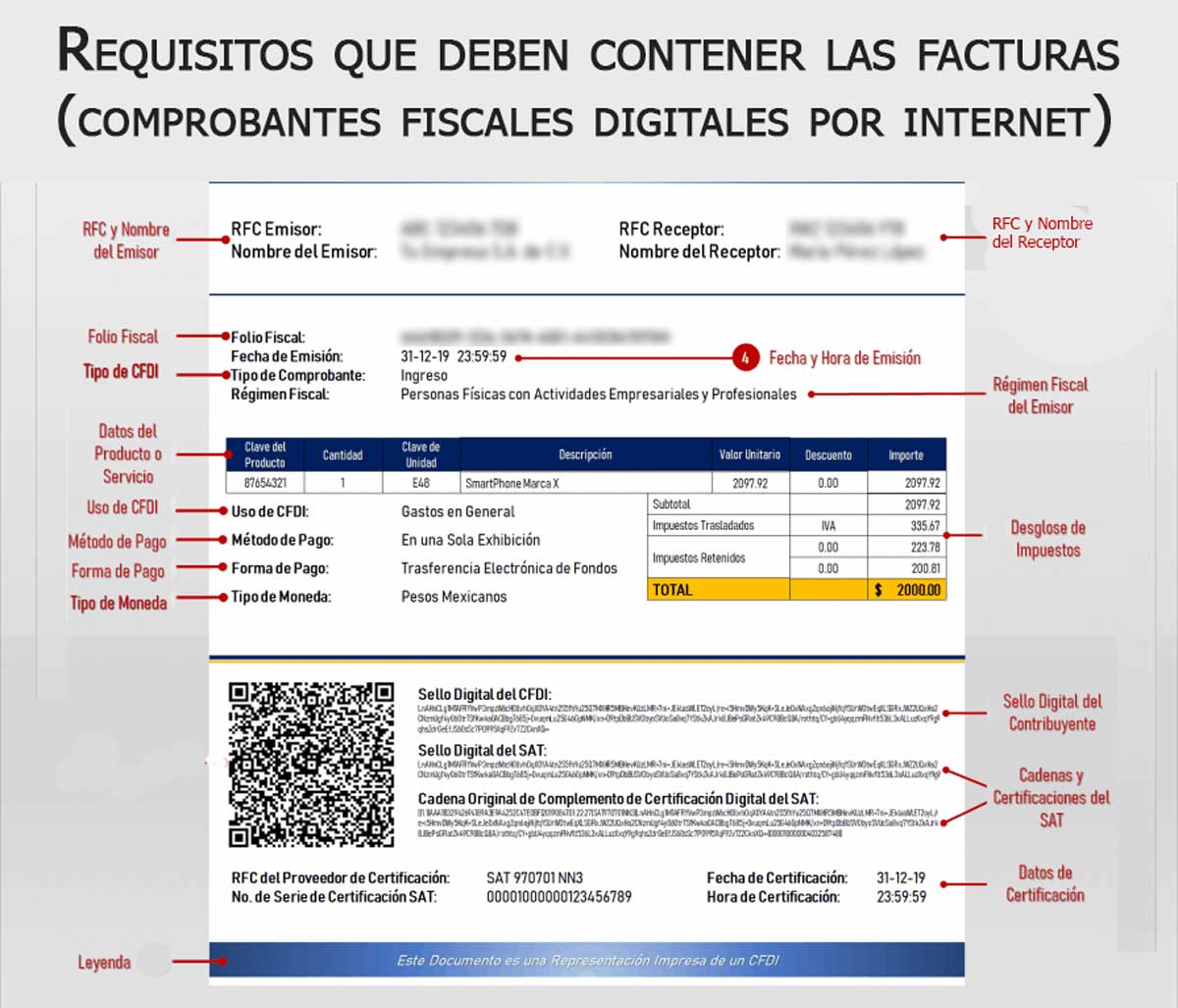

En México, los requisitos fiscales de una factura están regulados por el Código Fiscal de la Federación (CFF), específicamente en su Artículo 29-A. Este artículo establece que el Comprobante Fiscal Digital por Internet (CFDI) debe incluir información específica para ser considerado válido.

La facturación electrónica es obligatoria y cumplir con estos requisitos es crucial para evitar sanciones y asegurar el correcto registro de las operaciones comerciales.

Los requisitos que deben incluirse en un CFDI son:

- La clave del Registro Federal de Contribuyentes de quien los expida

- El régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta

- Domicilio fiscal , tratándose de contribuyentes que tengan más de un local o sucursal, se deberá señalar el domicilio de la sucursal en el que se expidan las facturas

- El número de folio y el sello digital del Servicio de Administración Tributaria SAT

- El sello digital del contribuyente que expide la factura

- El lugar y fecha de expedición

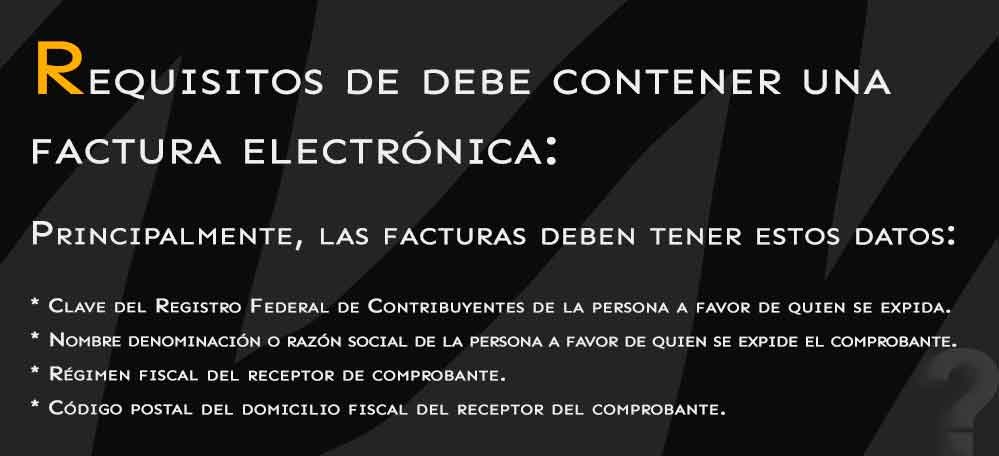

- La clave del registro federal de contribuyentes de la persona a favor de quien se expida

- La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen

- El valor unitario consignado en número

- El importe total consignado en número o letra, conforme a lo siguiente:

- Cuando la contraprestación se pague en una sola exhibición, en el momento en que se expida la factura correspondiente a la operación de que se trate, se señalará expresamente dicha situación,

- Cuando la contraprestación no se pague en una sola exhibición, o pagándose en una sola exhibición, ésta se realice de manera diferida del momento en que se emite la factura que ampara el valor total de la operación, se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno del resto de los pagos que se reciban, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general,

- Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria.

- Tratándose de mercancías de importación:

- El número y fecha del documento aduanero, tratándose de ventas de primera mano

- En importaciones efectuadas a favor de un tercero, el número y fecha del documento aduanero, los conceptos y montos pagados por el contribuyente directamente al proveedor extranjero y los importes de las contribuciones pagadas con motivo de la importación.

Las facturas electrónicas pueden verificarse, lo que constituye una gran ventaja, ya que la autoridad proporciona los medios para que los interesados puedan confirmar el cumplimiento de los requisitos fiscales de una factura.

Este artículo tiene fines exclusivamente informativos y no constituye asesoría fiscal o legal personalizada. Consulta nuestro Aviso legal.

¿Tu empresa requiere una solución a la medida? Solicita una sesión de diagnóstico inicial y define la estrategia adecuada para tu situación actual.